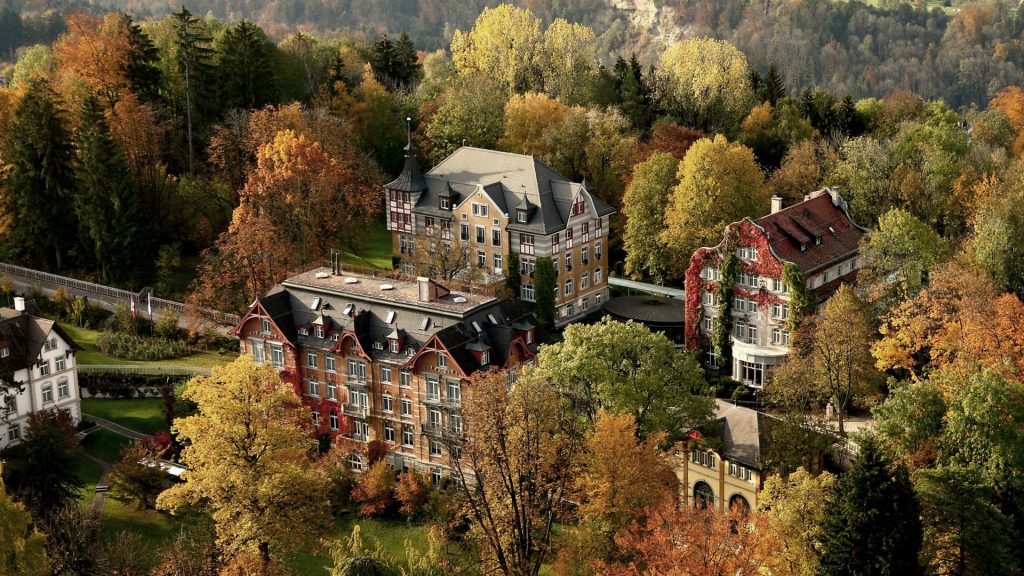

معهد أوف ديم روزنبرغ، مدرسة داخلية خاصة في سانت غالن، سويسرا.

بإذن: معهد أوف ديم روزنبرغ

مع سعر ملصق يزيد عن 160 ألف دولار أمريكي سنويًا، قد يكون معهد روزنبرج في سانت جالن بسويسرا أحد أغلى المدارس الداخلية في العالم. لذا، فمن المناسب أن يتعلم الطلاب عن المال.

ولكن بدلاً من التركيز على الميزانية الأساسية وإدارة الائتمان، فإن فصول التمويل في المؤسسة السويسرية النخبوية تغطي خلق الثروة، والعمل الخيري، والشركات العائلية، وإدارة الخلافة.

قال برنهارد جادمان، رئيس المدرسة: “إن قدرتنا على تعليم هؤلاء القادة المستقبليين تمنحنا امتياز الريادة في مفاهيم الدورات التدريبية. ينبغي للجميع أن يعرفوا عن أسعار الفائدة، والتضخم، ومحافظ الاستثمار في الأسهم ــ لا أحد يعلمهم هذا”.

المزيد من التمويل الشخصي:

“موسيقى الركود” في متناول الجميع: كيف تؤثر الموسيقى على الاتجاهات الاقتصادية

لماذا أصبحت الوظيفة “أكثر جاذبية” للمراهقين

يعاني المزيد من الأميركيين حتى مع تباطؤ التضخم

في إحدى أكثر الفصول الدراسية شعبية، والتي تغطي خلق الثروة والتمويل، يدير الطلاب محافظ افتراضية بقيمة مليون دولار ويقدمون اختياراتهم الاستثمارية إلى مجلس إدارة وهمي لمكتب عائلي – شركات خاصة تنشئها العائلات الغنية للتعامل مع إدارة استثماراتها.

وتغطي المناقشات الصفية، للطلاب الذين تتراوح أعمارهم بين 12 و18 عامًا، فئات الأصول المختلفة، والمخاطرة مقابل المكافأة وقوة الفائدة المركبة.

وفي كثير من الأحيان، تُستبعد هذه المواضيع من المناهج التقليدية لأنها تعتبر “غير أكاديمية”، كما يقول جادمان. ومع ذلك، تتداخل هذه الأفكار مع نفس المفاهيم التي تُدرَّس في الرياضيات والأحياء، من بين مواد أخرى.

برنهارد جادمان مع الطلاب في الفصل.

بإذن: معهد أوف ديم روزنبرغ

وقال جادمان “من المهم حقًا فهم الديناميكيات والتداعيات وأسباب أهميتها لأنها تمس كل جانب من جوانب حياتك اليومية. كل هذه الأشياء مترابطة، ولا ينبغي تجاهل خلق الثروة”.

وأضاف أن “عدم القدرة على تزويد (الطلاب) بهذه المعلومات والتدريب يعد في الواقع سرقة فرصة نجاحهم”.

فوائد التعليم المالي مدى الحياة

في حين أن معظم الطلاب ليس لديهم القدرة على الوصول إلى هذا النوع من الفصول الدراسية، فإن المزيد من المدارس الثانوية في الولايات المتحدة تعمل على معالجة الثقافة المالية.

اعتبارًا من عام 2024، فإن أكثر من نصف الولايات تتطلب بالفعل أو هي في طور متطلبات طلاب المدارس الثانوية لأخذ دورة في التمويل الشخصي قبل التخرج، وفقًا لأحدث البيانات من Next Gen Personal Finance، وهي منظمة غير ربحية تركز على توفير التعليم المالي لطلاب المدارس المتوسطة والثانوية.

تظهر الأبحاث أن أخذ دورة تعليمية مالية في المدرسة الثانوية يؤتي ثماره.

في الواقع، هناك فائدة مدى الحياة تبلغ حوالي 100 ألف دولار لكل طالب من إكمال دورة دراسية مدتها فصل دراسي واحد في التمويل الشخصي، وفقًا لتقرير صادر عن شركة الاستشارات Tyton Partners وNext Gen.

ويأتي الكثير من هذه القيمة المالية من تعلم كيفية تجنب ديون بطاقات الائتمان ذات الفائدة المرتفعة والاستفادة من درجات الائتمان الأفضل لتأمين أسعار اقتراض تفضيلية للنفقات الرئيسية، مثل التأمين وقروض السيارات والرهن العقاري المنزلي، وفقًا لتيم رانزيتا، المؤسس المشارك والرئيس التنفيذي لشركة Next Gen وعضو مجلس CNBC Global Financial Wellness الاستشاري.

ومع ذلك، فإن ما يثير اهتمام الطلاب في أغلب الأحيان هو الاستثمار. وتقول يانلي إسبينال، مديرة التوعية التعليمية في شركة Next Gen: “يشعر الطلاب بالحيرة عندما تسألهم عن بناء الثروة والتحول إلى مليونير”.

ونتيجة لهذا، بدأ المعلمون والمدارس في إعطاء الأولوية لهذه الدروس لأنها تحظى بأعلى قدر من المشاركة بين الطلاب في جميع مواضيع التمويل الشخصي، على حد قول إسبينال. “قم بجذبهم إلى الموضوعات التي تثير اهتمامهم أكثر”.

ومع ذلك، نصحت إسبينال، التي تعد أيضًا عضوًا في مجلس استشاري العافية المالية العالمية التابع لشبكة سي إن بي سي، “عندما تقوم بتدريس الاستثمار، ركز على الأمد البعيد”. وأضافت أن وضع الميزانية، والخدمات المصرفية، ودفع تكاليف الكلية، والضرائب، وإدارة الائتمان وعلم نفس المال، كلها أمور مهمة بنفس القدر.

وأضافت “لا ينبغي أن نترك التعليم المالي لتيك توك، بل يتعين علينا أن نتعامل بجدية مع إنشاء تعليم رسمي”.

لا نترك التعليم المالي لتيك توك.

يانيلي إسبينال

مدير التوعية التعليمية في Next Gen

وتظهر العديد من الدراسات أيضًا أن هناك علاقة قوية بين الثقافة المالية والرفاهية المالية.

وفقًا لتقرير صدر عام 2018 عن كريستيانا ستودارد وكارلي أوربان لصالح الصندوق الوطني للتعليم المالي، فإن الطلاب المطلوب منهم أخذ دورات في التمويل الشخصي بدءًا من سن مبكرة هم أكثر عرضة للاستفادة من القروض والمنح منخفضة التكلفة عندما يتعلق الأمر بدفع تكاليف الكلية وأقل عرضة للاعتماد على القروض الخاصة أو بطاقات الائتمان ذات الفائدة المرتفعة.

وعلاوة على ذلك، فإن الطلاب الذين أكملوا دورة محو الأمية المالية لديهم درجات ائتمانية متوسطة أفضل ومعدلات أقل في التخلف عن سداد الديون كبالغين شباب، وفقًا لبيانات عام 2016 من مؤسسة تعليم المستثمرين التابعة لهيئة تنظيم الصناعة المالية، والتي تسعى إلى تعزيز التعليم المالي.

بالإضافة إلى ذلك، وجدت دراسة أجرتها مؤسسة بروكينجز في عام 2018 أن الثقافة المالية لدى المراهقين ترتبط بشكل إيجابي بتراكم الأصول والثروة الصافية بحلول سن 25 عامًا.

بين البالغين، يجد أولئك الذين يتمتعون بثقافة مالية أكبر أنه من الأسهل تلبية احتياجاتهم في شهر عادي، وهم أكثر عرضة لسداد أقساط القروض بالكامل وفي الوقت المحدد وأقل عرضة للوقوع في الديون أو اعتبارهم هشين مالياً.

كما أنهم أكثر ميلاً إلى الادخار والتخطيط للتقاعد، وفقًا لبيانات مؤشر التمويل الشخصي TIAA Institute-GFLEC المستند إلى الأبحاث، والذي يتم إجراؤه سنويًا منذ عام 2017.

وفي الوقت نفسه، في الولايات المتحدة، لا يزال الاتجاه نحو تدريس فصول التمويل الشخصي داخل المدارس يكتسب زخماً.

هناك 50 مشروع قانون آخر متعلق بتعليم التمويل الشخصي معلق في 20 ولاية، وفقًا لمتتبع الفواتير الخاص بـ Next Gen.

اشترك في قناة CNBC على اليوتيوب.